特定個人情報保護委員会のガイドラインに関するQ&Aが更新されました。こちらをご覧ください。⇒http://t.co/UYyCG9dUKb

— 内閣官房社会保障改革担当室(番号制度) (@MyNumber_PR) 2015, 4月 23社会保障・税番号制度、いわゆるマイナンバー制度が始まると、税務署等に提出する税務関係書類に個人番号、もしくは法人番号を記載することとなります。

個人番号が記載された申告書、法定調書等を税務署等へ提出する際や、法定調書提出義務者が金銭の支払を受ける者から個人番号の提供を受ける際には、成りすましを防止するため、厳格な本人確認が義務付けられています

対面で個人番号の提供を受ける場合の本人確認方法(税分野)

■引用元

国税分野における番号法に基づく本人確認方法(事業者向け)■事業者が顧客から対面により個人番号の提供を受ける場合で、個人番号カードの提示を受ける方法。

【ポイント】

・ 申請書に記載された内容について、個人番号カードの裏面に記載された個人 番号により番号確認、表面に記載された個人識別事項(氏名及び住所又は生年 月日)及び顔写真で身元(実在)確認を行います。

・ 提示を受けた個人番号カードについて、写し(コピー)を保管することは義務付けられていません。なお、写しを保管する場合には、安全管理措置を適切 に講ずる必要があります。

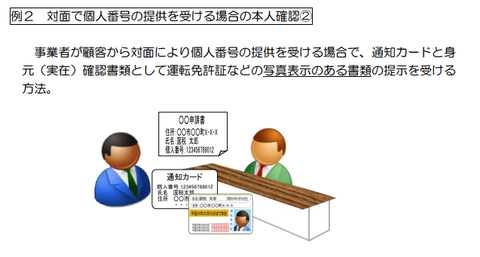

■事業者が顧客から対面により個人番号の提供を受ける場合で、通知カードと身元(実在)確認書類として運転免許証などの写真表示のある書類の提示を受ける方法。

・ 提示を受けた通知カードや運転免許証について、写しを保管することは義務付けられていません。なお、写しを保管する場合には、安全管理措置を適切に講ずる必要があります。

本人確認の具体的な方法としては、

今回の資料には、これ以外にも具体的な事例が掲載されています。

マイナンバーで従業員やお客様の個人番号を収集する業務が発生する予定のある方は、是非一度ご確認下さい。

■参考

国税庁告示

国税分野における番号法に基づく本人確認方法(事業者向け)■事業者が顧客から対面により個人番号の提供を受ける場合で、個人番号カードの提示を受ける方法。

【ポイント】

・ 申請書に記載された内容について、個人番号カードの裏面に記載された個人 番号により番号確認、表面に記載された個人識別事項(氏名及び住所又は生年 月日)及び顔写真で身元(実在)確認を行います。

・ 提示を受けた個人番号カードについて、写し(コピー)を保管することは義務付けられていません。なお、写しを保管する場合には、安全管理措置を適切 に講ずる必要があります。

■事業者が顧客から対面により個人番号の提供を受ける場合で、通知カードと身元(実在)確認書類として運転免許証などの写真表示のある書類の提示を受ける方法。

【ポイント】

・ 申請書に記載された内容について、通知カードで番号確認、運転免許証などの写真表示のある書類で身元(実在)確認を行います。

なお、通知カードは身元(実在)確認書類としては使用できません。

なお、通知カードは身元(実在)確認書類としては使用できません。

・ 他の身元(実在)確認書類には、以下のようなものがあります。

住民基本台帳カード(交付を受けている者の写真が表示されているもの)、運転経歴証明書(交付年月日が平成二十四年四月一日以降のもの)、旅券、身体障害者手帳、精神障害者保健福祉手帳、療育手帳、在留カード、特別永住者証明書

又は国税庁告示1(写真付き学生証や写真付き資格証明書など)で定めるもの

・ 提示を受けた通知カードや運転免許証について、写しを保管することは義務付けられていません。なお、写しを保管する場合には、安全管理措置を適切に講ずる必要があります。

本人確認には、

①記載された個人番号が正しい番号であることの確認(番号確認)

②申告等を提出する者が番号の正しい持ち主であることの確認(身元確認)

が必要です。本人確認の具体的な方法としては、

①個人番号カード(番号確認と身元確認が同時)

②通知カード(番号確認)と運転免許証(身元確認)

③個人番号が記載された住民票の写し(番号確認)と運転免許証(身元確認)

などで本人確認を行うこととされています。

今回の資料には、これ以外にも具体的な事例が掲載されています。

マイナンバーで従業員やお客様の個人番号を収集する業務が発生する予定のある方は、是非一度ご確認下さい。

■参考

国税分野における番号法に基づく本人確認方法(事業者向け)

国税庁告示

行政手続における特定の個人を識別するための番号の利用等に関する法律施行規則に基づく国税関係手続に係る個人番号利用事務実施者が適当と認める書類等を定める件

コメント